(Tổ Quốc) - Trên mạng xã hội xuất hiện hàng chục hội nhóm trên mạng xã hội được lập ra để chia sẻ, hướng dẫn cách “bùng nợ”, móc tiền của các app vay tiền online.

Nhan nhản hội nhóm “bùng nợ” công ty tài chính, app vay tiền

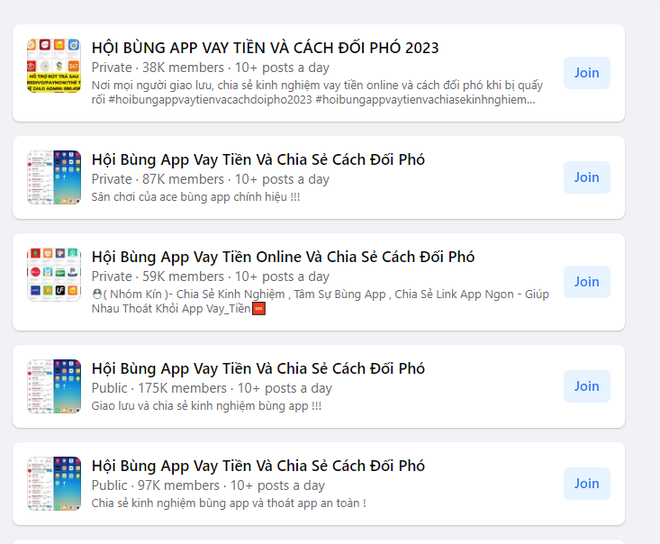

Trong những ngày gần đây, trên mạng xã hội đã xuất hiện một số lượng lớn các hội nhóm chia sẻ và hướng dẫn cách "bùng nợ" công ty tài chính và các app vay tiền online. Chỉ cần nhấp vào "bùng nợ" hoặc "bùng tiền", "bùng app" trên ứng dụng Facebook có thể xuất hiện hàng chục hội nhóm khác nhau với các chủ đề liên quan.

Các hội nhóm này nhanh chóng thu hút hàng chục nghìn, thậm chí hàng trăm nghìn thành viên tham gia với các bài đăng chia sẻ cách "quỵt nợ" mỗi ngày.

Xuất hiện hàng chục hội nhóm với tên "hồi bùng áp vay tiền và chia sẻ cách đối phó", thu hút hàng trăm nghìn người tham gia

Truy cập vào các hội, nhóm "bùng" tiền app, các thành viên tham gia không chỉ chia sẻ về tình trạng nợ app mà bản thân đang gặp phải mà còn "chỉ giáo" cách bùng nợ các app vay online.

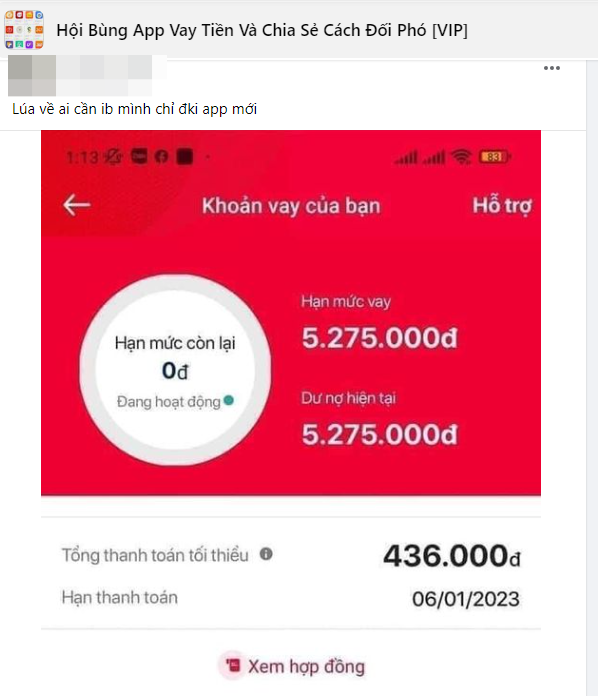

Để khuyến khích những người khác "mạnh dạn lên", không ít member (thành viên) công khai khoe mẽ "chiến tích" xù nợ của mình. Đối với những người có "nợ xấu", nhiều người chia sẻ thêm một số app vay online để giải quyết vấn đề. Thậm chí có tài khoản với dịch vụ "hỗ trợ thoát app, không bị đòi nợ".

Thậm chí, nhiều người còn nhiệt tình tư vấn, "Bùng thôi chứ nó làm gì dám xuống nhà đòi tiền", "Tổng đài gọi đòi chán không được thì nhắn tin thôi, sợ gì...

Một tài khoản đã nhận được hàng loạt lời khuyên "bùng nợ" sau khi chia sẻ tin nhắn bị nhăn giục nợ kèm lời đe.

Khi một số người chia sẻ câu chuyện bị nhân viên đòi nợ gọi điện, nhắn tin, thậm chí đe sẽ đăng thông tin cá nhân của họ và danh tính của họ lên mạng xã hội, khi người vay chậm thanh toán khoản vay hàng tháng, không ít người sẽ vào trấn an, "Không dám xuống... mãi là chán", "Mình bùng 3-4 app rồi có sao đâu",... Không biết thực tế ra sao, nhưng sự xuất hiện của những tài khoản với lời lẽ bùng app một cách tự tin này đã khiến các hội nhóm trở nên nóng hơn hẳn.

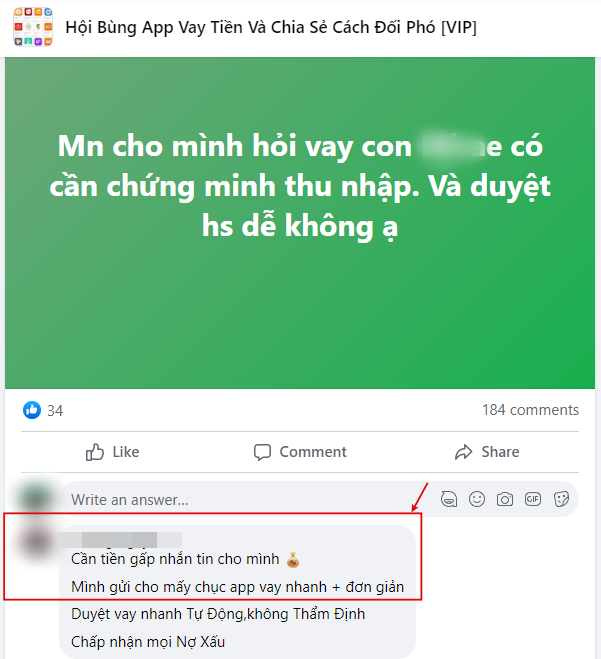

Đặc biệt, trong các nhóm tứ vấn "bùng app vay tiền online", cũng xuất hiện khá nhiều tài khoản tư vấn vay tiền với thủ tục nhanh chóng, chẳng hạn như chỉ cần số điện thoại, căn cước công dân với lời mời chào thủ tục nhanh chóng, thanh toán nhanh chóng.

Nhiều người chia sẻ câu chuyện bị bùng nợ và được hướng dẫn cách mở thẻ mới với thủ tục nhanh

Tuy nhiên, cũng có những tiếng nói cảnh báo trong diễn đàn của các hội nhóm này, rằng việc quảng cáo dịch vụ chặn app, thông tin khách vay... cũng là những trò lừa đảo để chiếm đoạt tiền đặt cọc trả trước của người muốn sử dụng các công cụ này để ăn quỵt tiền.

Hoạt động cho vay ngày càng trở nên phức tạp và là một trong những vấn đế đang được quan tâm. Lợi dụng tình hình các ngân hàng và tổ chức tín dụng hạn chến vốn cho vay, một số cá nhân đã tổ chức cho vay với lãi suất khổng lồ, còn được gọi là hình thức "vay nặng lãi" và kết quả là các hành vi phạm pháp luật phát sinh.

Cho vay nặng lãi hay "bùng nợ" online đều vi phạm luật

Theo luật sư Trần Hoàng Vũ, Công ty Luật TNHH AEC, thuộc Đoàn Luật sư thành phố Hà Nội, "Với vai trò là một luật sư, tôi muốn hành vi cho vay lãi nặng được nhận thức và áp dụng thống nhất không chỉ nhà nước mà cả người dân, cùng nhau đấu tranh phòng, chống tội phạm một cách hiệu quả."

Theo Điêu 468 của Bộ luật Dân sự 2015, lãi suất cho vay do hai bên tự thuận nhưng không được vượt quá 20%/năm (tương đương khoảng 1,67%/tháng) của khoản tiền vay đó. Luật sư Vũ tuyên bố rằng đối chiêu luật hiện hành, với vấn đế cho vay nặng lãi, đối chiếu cho vay nặt lãi và các đối tượng lợi dụng tổ chức họ cho vay lãi nặng đều có thể bị phạt hành chính từ 10 đến 20 triệu đồng, theo quy định cụ thể tại Nghị định 144/2021/NĐ-CP, đối với hành vi cho vay với lãi suất vượt quá 20% mỗi năm, các cá nhân, tổ chức cho vay như hiệu cầm đồ, các đối tượng kinh doanh dịch vụ cho vay lấy lãi nhưng không đăng ký kinh doanh và các tổ chức cho vay lãi nặng.

Luật sư Trần Hoàng Vũ (Giám đốc Công ty Luật TNHH AEC, thuộc Đoàn Luật sư thành phố Hà Nội).

Người cho vay lãi suất cao có thể bị truy cứu trách nhiệm hình sự về tội cho vay lãi nặng trong giao dịch dân sự. Pháp luật có quy định tại Điêu 7 Nghị quyết 01/2021/NQ-HĐTP về một số trướng hợp cho vay nặng lãi cụ thể bị truy cứu trách nhiệm hình sư. Điều đó áp dụng hình thức xử phạt theo Điều 201 Bộ luật Hình sự 2015 (sửa đổi bổ sung 2017). Theo điều này, người cho vay lãi suất gấp 5 lần mức lãi suất cao nhất được nêu trong Bộ luật Dân sự, thu lợi bất chính từ 30 triệu đến dưới 100 triệu đồng, thì bị phạt tối đa 200 triệu đồng, hoặc phạt cải tạo không giam giữ đến 3 năm, ngoài ra thu lợi bất chính từ 100 triệu trở lên, thì mức phạt tù tối đa là 3 năm.

Số tiến thu lợi bốt chính để xử lý trách nhiêm hình sự hành vi cho vay nặng lãi cũng đã được luật luật quy định, việc xác định số tiện thu lới bốt chính mà người vi phạm thu được để áp dụng hình phạt phù hợp được quy định tại Điều 6 Nghị quyết 01/2021/NQ-HĐTP, số tiền thu lơi bốt chính sẽ phụ thuộc vào thời hạn cho vay của hoạt động cho vay. Số tiện này sẽ được tịch thu sung quỹ nhà nước, bao gồm gốm tiến, tài sản cho vay và tiến lãi, hoặc trả lại cho người vay tiến thu lốt chính mà người phạm tội thực tế đã thu nếu mục đích vay của họ hợp pháp, theo quy định tại Điêều 5 Nghị quyệt 01/2021/ NQ-HĐTP.

Ngoài ra, hành vi người vay không trả được tiêm cũng được quan tâm trong hoạt động cho vay. Hành vi này được chia thành hai trường hợp: trường hợp đầu tiên là người vay có khả năng trả nợ, trường hợp thứ hai là người vay không có khả năng trả nợ khi đến hạn và trường hợp thứ ba là người vay có tài sản nhưng không thực hiện việc trả nợ.

Đôi với trướng hợp 1, hành vi này có thể được quy định cụ thể tại Điêêêu 175 Bộ luật hình sự 2015, theo đó người nào thực hiện một trong những hành vi sau đây chiếm đoạt tài sản của người khác trị giá từ 4.000.000 đến dưới 50.000.000 đồng hoặc dưới 4.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi chiếm đoạt hoặc đã bị kết án về một trong các hành vi quy định tại các điều 168, 169, 170, 171, 172, 173, 174 và 290 của Bộ luật này, chưa được án tích mà còn vi phạm hoặc tài sản là phương tiện kiếm sống chính của người bị hại hoặc tài sản có giá trị đặc biệt về mặt tinh thần đối với người bị hại, thì bị phạt cải tạo không giam giữ đến ba năm hoặc phạt tù từ sáu tháng đến ba năm.

Trương hợp Nếu người cho vay có khả năng trả đầy đủ nợ gốc và/hoặc lãi tiền vay trong một khoảng thời gian nhất định sau thời hạn cho vay, thì người cho vay có quyền khởi khởi kiện vụ án dân sư bảo vệ quyền và lợi ích hợp pháp của mình. Ngược lại, người vay không có khả năng trả hết nợ đúng thời hạn cho vay đã thuận và được tổ chức tín dụng đánh giá là có khả năng trả nợ.

Nhan nhản hội nhóm “bùng nợ” công ty tài chính, app vay tiền

Trong những ngày gần đây, trên mạng xã hội đã xuất hiện một số lượng lớn các hội nhóm chia sẻ và hướng dẫn cách "bùng nợ" công ty tài chính và các app vay tiền online. Chỉ cần nhấp vào "bùng nợ" hoặc "bùng tiền", "bùng app" trên ứng dụng Facebook có thể xuất hiện hàng chục hội nhóm khác nhau với các chủ đề liên quan.

Các hội nhóm này nhanh chóng thu hút hàng chục nghìn, thậm chí hàng trăm nghìn thành viên tham gia với các bài đăng chia sẻ cách "quỵt nợ" mỗi ngày.

Xuất hiện hàng chục hội nhóm với tên "hồi bùng áp vay tiền và chia sẻ cách đối phó", thu hút hàng trăm nghìn người tham gia

Truy cập vào các hội, nhóm "bùng" tiền app, các thành viên tham gia không chỉ chia sẻ về tình trạng nợ app mà bản thân đang gặp phải mà còn "chỉ giáo" cách bùng nợ các app vay online.

Để khuyến khích những người khác "mạnh dạn lên", không ít member (thành viên) công khai khoe mẽ "chiến tích" xù nợ của mình. Đối với những người có "nợ xấu", nhiều người chia sẻ thêm một số app vay online để giải quyết vấn đề. Thậm chí có tài khoản với dịch vụ "hỗ trợ thoát app, không bị đòi nợ".

Thậm chí, nhiều người còn nhiệt tình tư vấn, "Bùng thôi chứ nó làm gì dám xuống nhà đòi tiền", "Tổng đài gọi đòi chán không được thì nhắn tin thôi, sợ gì...

Một tài khoản đã nhận được hàng loạt lời khuyên "bùng nợ" sau khi chia sẻ tin nhắn bị nhăn giục nợ kèm lời đe.

Khi một số người chia sẻ câu chuyện bị nhân viên đòi nợ gọi điện, nhắn tin, thậm chí đe sẽ đăng thông tin cá nhân của họ và danh tính của họ lên mạng xã hội, khi người vay chậm thanh toán khoản vay hàng tháng, không ít người sẽ vào trấn an, "Không dám xuống... mãi là chán", "Mình bùng 3-4 app rồi có sao đâu",... Không biết thực tế ra sao, nhưng sự xuất hiện của những tài khoản với lời lẽ bùng app một cách tự tin này đã khiến các hội nhóm trở nên nóng hơn hẳn.

Đặc biệt, trong các nhóm tứ vấn "bùng app vay tiền online", cũng xuất hiện khá nhiều tài khoản tư vấn vay tiền với thủ tục nhanh chóng, chẳng hạn như chỉ cần số điện thoại, căn cước công dân với lời mời chào thủ tục nhanh chóng, thanh toán nhanh chóng.

Nhiều người chia sẻ câu chuyện bị bùng nợ và được hướng dẫn cách mở thẻ mới với thủ tục nhanh

Tuy nhiên, cũng có những tiếng nói cảnh báo trong diễn đàn của các hội nhóm này, rằng việc quảng cáo dịch vụ chặn app, thông tin khách vay... cũng là những trò lừa đảo để chiếm đoạt tiền đặt cọc trả trước của người muốn sử dụng các công cụ này để ăn quỵt tiền.

Hoạt động cho vay ngày càng trở nên phức tạp và là một trong những vấn đế đang được quan tâm. Lợi dụng tình hình các ngân hàng và tổ chức tín dụng hạn chến vốn cho vay, một số cá nhân đã tổ chức cho vay với lãi suất khổng lồ, còn được gọi là hình thức "vay nặng lãi" và kết quả là các hành vi phạm pháp luật phát sinh.

Cho vay nặng lãi hay "bùng nợ" online đều vi phạm luật

Theo luật sư Trần Hoàng Vũ, Công ty Luật TNHH AEC, thuộc Đoàn Luật sư thành phố Hà Nội, "Với vai trò là một luật sư, tôi muốn hành vi cho vay lãi nặng được nhận thức và áp dụng thống nhất không chỉ nhà nước mà cả người dân, cùng nhau đấu tranh phòng, chống tội phạm một cách hiệu quả."

Theo Điêu 468 của Bộ luật Dân sự 2015, lãi suất cho vay do hai bên tự thuận nhưng không được vượt quá 20%/năm (tương đương khoảng 1,67%/tháng) của khoản tiền vay đó. Luật sư Vũ tuyên bố rằng đối chiêu luật hiện hành, với vấn đế cho vay nặng lãi, đối chiếu cho vay nặt lãi và các đối tượng lợi dụng tổ chức họ cho vay lãi nặng đều có thể bị phạt hành chính từ 10 đến 20 triệu đồng, theo quy định cụ thể tại Nghị định 144/2021/NĐ-CP, đối với hành vi cho vay với lãi suất vượt quá 20% mỗi năm, các cá nhân, tổ chức cho vay như hiệu cầm đồ, các đối tượng kinh doanh dịch vụ cho vay lấy lãi nhưng không đăng ký kinh doanh và các tổ chức cho vay lãi nặng.

Luật sư Trần Hoàng Vũ (Giám đốc Công ty Luật TNHH AEC, thuộc Đoàn Luật sư thành phố Hà Nội).

Người cho vay lãi suất cao có thể bị truy cứu trách nhiệm hình sự về tội cho vay lãi nặng trong giao dịch dân sự. Pháp luật có quy định tại Điêu 7 Nghị quyết 01/2021/NQ-HĐTP về một số trướng hợp cho vay nặng lãi cụ thể bị truy cứu trách nhiệm hình sư. Điều đó áp dụng hình thức xử phạt theo Điều 201 Bộ luật Hình sự 2015 (sửa đổi bổ sung 2017). Theo điều này, người cho vay lãi suất gấp 5 lần mức lãi suất cao nhất được nêu trong Bộ luật Dân sự, thu lợi bất chính từ 30 triệu đến dưới 100 triệu đồng, thì bị phạt tối đa 200 triệu đồng, hoặc phạt cải tạo không giam giữ đến 3 năm, ngoài ra thu lợi bất chính từ 100 triệu trở lên, thì mức phạt tù tối đa là 3 năm.

Số tiến thu lợi bốt chính để xử lý trách nhiêm hình sự hành vi cho vay nặng lãi cũng đã được luật luật quy định, việc xác định số tiện thu lới bốt chính mà người vi phạm thu được để áp dụng hình phạt phù hợp được quy định tại Điều 6 Nghị quyết 01/2021/NQ-HĐTP, số tiền thu lơi bốt chính sẽ phụ thuộc vào thời hạn cho vay của hoạt động cho vay. Số tiện này sẽ được tịch thu sung quỹ nhà nước, bao gồm gốm tiến, tài sản cho vay và tiến lãi, hoặc trả lại cho người vay tiến thu lốt chính mà người phạm tội thực tế đã thu nếu mục đích vay của họ hợp pháp, theo quy định tại Điêều 5 Nghị quyệt 01/2021/ NQ-HĐTP.

Ngoài ra, hành vi người vay không trả được tiêm cũng được quan tâm trong hoạt động cho vay. Hành vi này được chia thành hai trường hợp: trường hợp đầu tiên là người vay có khả năng trả nợ, trường hợp thứ hai là người vay không có khả năng trả nợ khi đến hạn và trường hợp thứ ba là người vay có tài sản nhưng không thực hiện việc trả nợ.

Đôi với trướng hợp 1, hành vi này có thể được quy định cụ thể tại Điêêêu 175 Bộ luật hình sự 2015, theo đó người nào thực hiện một trong những hành vi sau đây chiếm đoạt tài sản của người khác trị giá từ 4.000.000 đến dưới 50.000.000 đồng hoặc dưới 4.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi chiếm đoạt hoặc đã bị kết án về một trong các hành vi quy định tại các điều 168, 169, 170, 171, 172, 173, 174 và 290 của Bộ luật này, chưa được án tích mà còn vi phạm hoặc tài sản là phương tiện kiếm sống chính của người bị hại hoặc tài sản có giá trị đặc biệt về mặt tinh thần đối với người bị hại, thì bị phạt cải tạo không giam giữ đến ba năm hoặc phạt tù từ sáu tháng đến ba năm.

Trương hợp Nếu người cho vay có khả năng trả đầy đủ nợ gốc và/hoặc lãi tiền vay trong một khoảng thời gian nhất định sau thời hạn cho vay, thì người cho vay có quyền khởi khởi kiện vụ án dân sư bảo vệ quyền và lợi ích hợp pháp của mình. Ngược lại, người vay không có khả năng trả hết nợ đúng thời hạn cho vay đã thuận và được tổ chức tín dụng đánh giá là có khả năng trả nợ.

Xuất hiện hàng chục hội nhóm với tên "hồi bùng áp vay tiền và chia sẻ cách đối phó", thu hút hàng trăm nghìn người tham gia

Xuất hiện hàng chục hội nhóm với tên "hồi bùng áp vay tiền và chia sẻ cách đối phó", thu hút hàng trăm nghìn người tham gia

Nhiều người chia sẻ câu chuyện bị bùng nợ và được hướng dẫn cách mở thẻ mới với thủ tục nhanh

Nhiều người chia sẻ câu chuyện bị bùng nợ và được hướng dẫn cách mở thẻ mới với thủ tục nhanh

Cập nhật tin tức công nghệ mới nhất tại fanpage Công nghệ & Cuộc sống

Nguồn tin: toquoc.vn

Tham gia bình luận